加入收藏

加入收藏

联系我们

联系我们

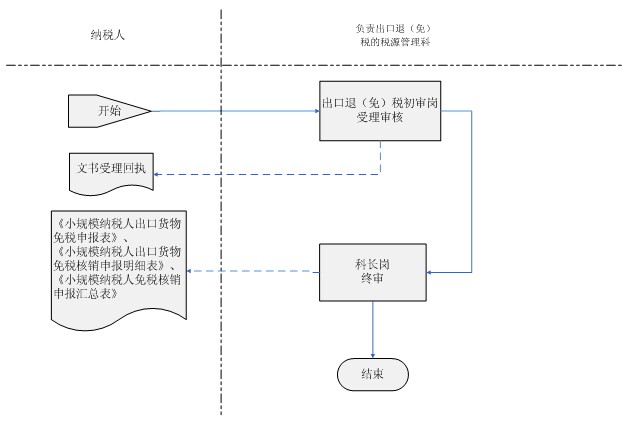

1.业务概述

增值税小规模纳税人出口货物免征增值税、消费税,其进项税额不予抵扣或退税。小规模纳税人自营或委托出口货物后,于货物报关出口之日次月起四个月内的各申报期内,持有关凭证资料向主管区、分局办理出口货物免税核销申报。

2.主表及其附报资料

(1)主表

《小规模纳税人出口货物免税核销申报汇总表》,2份;

《小规模纳税人出口货物免税核销申报明细表》,2份;

《小规模纳税人出口货物免税申报表》,2份。

(2)附报资料

a.季度内各月的《小规模纳税人增值税纳税申报表》(复印件);

b.出口发票;

c.出口货物报关单(出口退税专用);

d.出口收汇核销单电子数据;(如属于远期收汇的,应按照现行出口退(免)税规定提供远期结汇证明);

e.如属于小规模纳税人委托出口货物的,还需提供代理出口货物证明、代理出口协议(复印件);

f.季度内各月的免税核销电子申报数据;

g.季度内各月的免税申报电子数据;

h.如属于出口货物已到免税核销申报期,而企业经核准允许延期申报的,还需提供经审批同意的《小规模纳税人出口货物免税核销延期申报申请审批表》。

4.纳税人办理时限要求

小规模纳税人自营或委托出口货物后,于货物报关出口之日次月起四个月内的各申报期内,持有关凭证资料办理出口货物免税核销申报。

注册咨询

注册咨询